Termin złożenia zeznania rocznego za 2017 r. coraz bliżej. Przypominam, że masz czas do końca kwietnia i ani dnia dłużej. Poniżej znajdziesz poradnik, który pomoże ci ogarnąć temat rozliczenia twoich dochodów za 2017 r. Poradnik dostępny jest zarówno w wersji audio, jak i tekstowej.

Spis treści

Podcast o zeznaniu rocznym freelancera

Wolisz słuchać? Poniżej znajdziesz dziewiętnasty odcinek podcastu o prawie dla kreatywnych, w którym opowiadam o zeznaniu rocznym freelancera.

Wszystkie pozostałe odcinki podcastu „Prawo dla kreatywnych” znajdziesz na podstronie poświęconej podcastowi.

#1: Wybierz właściwą deklarację

Żeby prawidłowo rozliczyć się z Urzędem Skarbowym, musisz złożyć zeznanie roczne na właściwej deklaracji. Może być to PIT-37 albo PIT-36.

Jeżeli pracowałeś wyłącznie dla firm z Polski, to właściwy będzie PIT-37. Jeżeli jednak otrzymałeś choć jeden przychód, od którego nie została w twoim imieniu odprowadzona zaliczka, np. od zagranicznej firmy, to właściwy staje się PIT-36, ponieważ ta deklaracja znajduje zastosowanie do przychodów osiągniętych bez pośrednictwa płatników.

Przychód bez pośrednictwa płatników – brzmi tajemniczo. Chodzi o to, że dostałeś wynagrodzenie w kwocie brutto, nie pomniejszone o zaliczkę na podatek dochodowy. Najczęściej zdarza się tak, gdy:

- pracujesz dla zagranicznej firmy, która nie jest zarejestrowana na potrzeby podatkowe w Polsce,

- robisz coś dla osoby fizycznej, która nie prowadzi działalności gospodarczej.

Krótko mówiąc, jeżeli zatrudniający cię nie zapłacił za ciebie podatku, to uzyskałeś przychód bez pośrednictwa płatników, co sprawia, że wszystkie swoje przychody opodatkowane wg skali musisz uwzględnić na PIT-36. Jeżeli do części przychodów otrzymałeś PIT-11, a od części zaliczki nie zostały odprowadzone, to nie przygotowujesz dwóch zeznań, lecz jedno i wszystkie przychody wykazujesz na PIT-36.

Najczęściej popełnianym błędem przy rozliczeniu rocznym jest wybór niewłaściwej deklaracji. Dlatego pamiętaj, by na spokojnie zastanowić się, która deklaracja będzie dla ciebie właściwa.

#2: Zbierz wszystkie przychody i odpowiednio je przyporządkuj

Zanim przystąpisz do przygotowywania zeznania, zbierz w jednym miejscu wszystkie swoje przychody.

Jeżeli otrzymałeś jakieś PITy-11, to sprawa jest prosta. Jeżeli masz jakieś dochody, od których podatki nie były płacone, to przygotuj sobie zestawienie takich przychodów, np. w postaci tabelki. Uwzględnij w niej każdy pojedynczy przychód i zastanów się, do jakiego źródła przychodów można go zaliczyć.

Freelancerzy najczęściej osiągają następujące przychody:

- z działalności wykonywanej osobiście,

- z praw autorskich,

- z innych źródeł.

Działalność wykonywana osobiście

Przychody z działalności wykonywanej osobiście to wszystkie współprace z przedsiębiorcami na podstawie umowy o dzieło, umowy zlecenie, umowy o świadczenie usług czy innej umowy cywilnej. W przypadku polskich współprac nie ma problemu – dostajesz PIT-11 i po sprawie.

Jeżeli jednak np. pracowałeś z zagraniczną firmą na podstawie umowy o dzieło i wypłaciła ci wynagrodzenie, to mimo że nie dostałeś PIT-11, również masz przychód z działalności wykonywanej osobiście.

Problem polega na tym, że od przychodów z działalności wykonywanej osobiście trzeba odprowadzać zaliczki w ciągu roku. Jeżeli tego nie robiłeś, to wykazanie takich przychodów jako przychodów z działalności wykonywanej osobiście będzie ryzykowne o tyle, że urząd skarbowy może po złożeniu zeznania wezwać cię do zapłaty zaległych zaliczek wraz z odsetkami.

Dlatego często freelancerzy, którzy dostali jakieś pieniądze od zagranicznej firmy, a nie odprowadzili zaliczki w ciągu roku, decydują się zakwalifikować taki przychód jako przychód z praw autorskich albo przychód z innych źródeł.

Przychód z praw autorskich

Przychód z praw autorskich to wynagrodzenie, jakie otrzymałeś za udzielenie licencji lub przeniesienie autorskich praw majątkowych. Czyli jeżeli masz umowę, z której wynika udzielenie licencji lub przeniesienie autorskich praw majątkowych, to przychód z takiej umowy możesz zaliczyć jako przychód z praw autorskich.

Taka kwalifikacja eliminuje problem niezapłaconej zaliczki w ciągu roku, ponieważ od przychodów z praw autorskich zaliczek nie trzeba płacić – wystarczy jednorazowe rozliczenie w zeznaniu rocznym.

Przy prawach autorskich możesz również zastosować 50-procentowe koszty uzyskania przychodów. W 2017 r. ich limit wynosił 42 764,00 zł. W 2017 r. nie było jeszcze tych nowych wymogów, które weszły od 01.01.2018 r. że tylko pewne grupy zawodowe mogą rozliczać 50% KUP, więc wystarczającą podstawą do zastosowania takich kosztów jest umowa z przeniesieniem autorskich praw majątkowych lub udzieleniem licencji.

Przychód z innych źródeł

Freelancerzy mają jednak największy problem z przychodami, na które nie mają żadnych umów, np. zlecenie było mailowe i tyle.

Tutaj powstaje pewien problem, bo o ile na gruncie prawa cywilnego umowa może być zawarta choćby przez e-mail, to urząd skarbowy może nie był skłonny dopuścić bez umowy kwalifikacji przychodu jako działalność wykonywana osobiście lub jako prawa autorskie. W konsekwencji, taki przychód pozostaje zakwalifikować jako przychód z innych źródeł.

Przy przychodach z innych źródeł dobre jest to, że nie trzeba od nich płacić zaliczki w ciągu roku. Słabość polega natomiast na tym, że nie można również stosować zryczałtowanych kosztów uzyskania przychodu, więc de facto podatek płatny jest od 100% wynagrodzenia.

Największy problem jest z przychodami z różnego rodzaju serwisów, gdzie jedyna umowa to regulamin zaakceptowany przy rejestracji. Dotyczy to w szczególności stocków, np. ze zdjęciami, muzyką, wideo czy szablonami stron. Tutaj regulamin najczęściej przewiduje, że dodając produkt do sprzedaży, udzielasz licencji, za co dostajesz pieniądze za każdą sprzedaną sztukę.

Zatem z punktu widzenia prawa cywilnego nie mamy problemu z ustaleniem, że dochodzi do udzielenia licencji. Pytanie czy w razie kontroli z urzędu skarbowego, urząd uzna naszą kwalifikację jako przychód z praw autorskich i zastosowanie 50% KUP w sytuacji, gdy nie będziemy mieć żadnej umowy, a jedynie regulamin.

Tutaj niestety nie ma żadnej dobrej odpowiedzi, dlatego często freelancerzy decydują się po prostu na zakwalifikowanie takich przychodów jako przychód z innych źródeł. Dopłacają do interesu, bo nie mogą zastosować 50% KUP, ale śpią spokojniej. Innym wyjściem jest wystąpienie o indywidualną interpretację przepisów prawa podatkowego, by mieć pewność co do poprawności rozliczenia.

Waluta obca

Gdy już ustalisz, do jakiej kategorii przyporządkować dany przychód, może pojawić się jeszcze problem z przychodami w walucie obcej.

Żeby uwzględnić je w zeznaniu rocznym, trzeba dokonać przeliczenia na złotówki. Jak to zrobić? Sprawa nie jest trudna. Wystarczy przeliczyć otrzymaną kwotę wg średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Więcej pisałem o tym tutaj: Jak przeliczyć zagraniczne wynagrodzenie?

Zestawienie przychodów

Zanim zabrałem się za tłumaczenie czym różnią się poszczególne źródła przychodów, wspomniałem o zestawieniu przychodów na potrzeby rozliczenia. Przygotuj zatem takie zestawienie, które będzie zawierać w stosunku do każdego przychodu, na który nie masz PITu-11:

- datę otrzymania,

- kwotę w oryginalnej walucie,

- przeliczenie na złotówki,

- kwalifikację do odpowiedniego źródła przychodów.

Jeżeli przy jakiś przychodach płaciłeś samodzielnie zaliczkę, to odnotuj w zestawieniu datę i kwotę zapłaty tej zaliczki.

Takie zestawienie pomoże ci przygotować później zeznanie. Natomiast jeżeli nie będzie wypełniał zeznania sam, to każda osoba robiąca to za ciebie doceni tabelkę z przychodami, bo to po prostu ułatwi cały proces rozliczenia.

#3: Wypełnij zeznanie

Gdy już masz komplet informacji o przychodach, możesz zabrać się za wypełnienie zeznania. Tutaj nie będę krok po kroku wszystkiego omawiał. Po prostu wypełniasz kolejne rubryki. Niektóre programy oferują zrobienie tego za pomocą kreatora, ale nawet jeżeli z niego korzystasz, to upewnij się na koniec czy kreator się gdzieś nie pomylił. Po prostu z różnym skutkiem działają poszczególne kreatory.

Generalnie, kluczowe w zeznaniu jest wypełnienie wszystkich przychodów wraz z wykazaniem kosztów i zapłaconych zaliczek.

Przykład: w ciągu roku pracowałeś na etacie w Polsce, a jednocześnie łapałeś dodatkowe zlecenia na podstawie umów o dzieło zawieranych z zagranicznymi firmami. Oprócz tego, zrobiłeś kilka zleceń dla osób prywatnych nieprowadzących działalności gospodarczej.

W takiej sytuacji, masz trzy różne źródła przychodów:

- stosunek pracy (etat),

- działalność wykonywana osobiście (umowy o dzieło),

- przychód z innych źródeł (pieniądze od osób prywatnych).

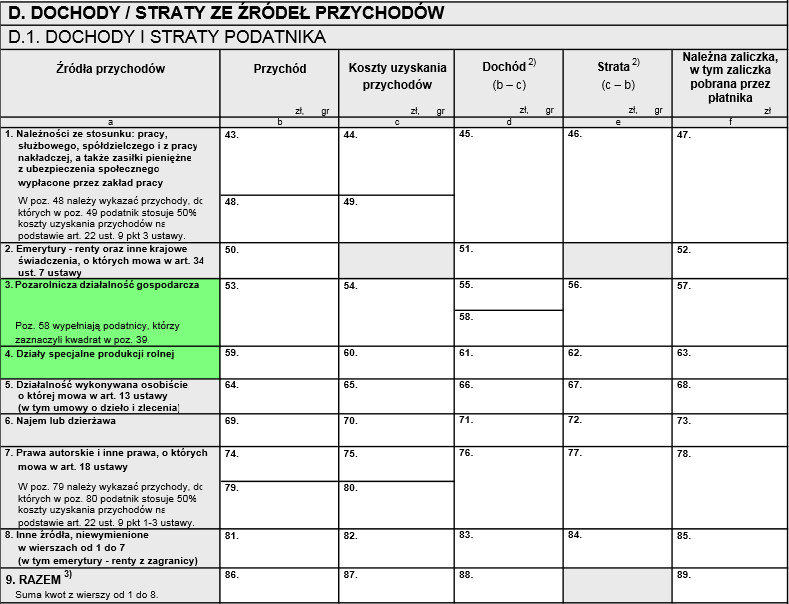

Wszystkie te dochody wykażesz w jednej deklaracji PIT-36, której fragment możesz zobaczyć poniżej.

UWAGA: Pamiętaj o zaokrąglaniu podstaw opodatkowania oraz zaliczek.

#4: Wypełnij załączniki

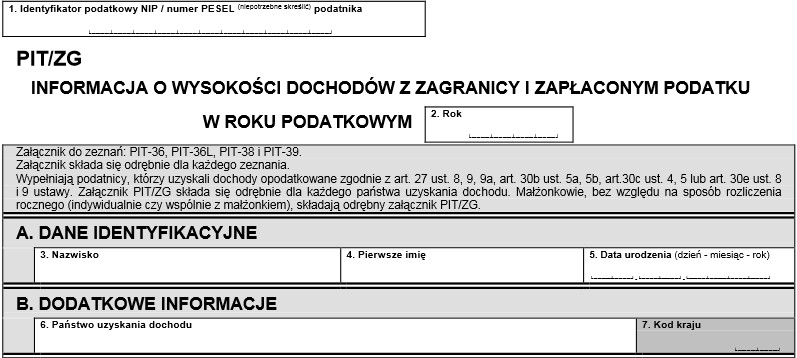

Na samym zeznaniu często się nie kończy. Do zeznania pojawiają się jeszcze załączniki. U freelancerów najczęściej są to załączniki PIT/O oraz PIT/ZG.

PIT/O to różnego rodzaju ulgi, takie jak ulga na dziecko, Internet czy rehabilitacyjna.

Z doświadczenia wiem, że freelancerzy miewają problemy z załącznikiem ZG. Dotyczy on potencjalnie tych, którzy uzyskali jakieś zarobki zagraniczne.

Załącznik ZG został zaprojektowany z myślą o tych osobach, które zarobkują za granicą i za granicą płacony jest podatek od tych zarobków, ale ze względu na polską rezydencję podatkową muszą również takie zarobki wykazać w Polsce.

Zatem gdy zarobiłeś coś od zagranicznej firmy, ale podatek nie został za granicą w ogóle odprowadzony to załącznik ZG nie powinien cię obejmować. Po prostu sumujesz przychody zagraniczne z polskimi i tyle.

Problem polega jednak na tym, że praktyka urzędów skarbowych jest tutaj różna. Wiem, że niektóre urzędy domagają się złożenia załącznika ZG nawet wtedy, gdy podatek za granicą nie został zapłacony, ale przychód pochodzi z zagranicy.

Tutaj niestety nie powiem ci jak postąpić. Najlepiej będzie jak wybadasz sytuację w swoim urzędzie i dowiesz się czy chcą ZG w twojej sytuacji, czy nie. Dobra wiadomość jest taka, że złożenie ZG nigdy błędem nie będzie, nawet jeśli podatek za granicą zapłacony nie został.

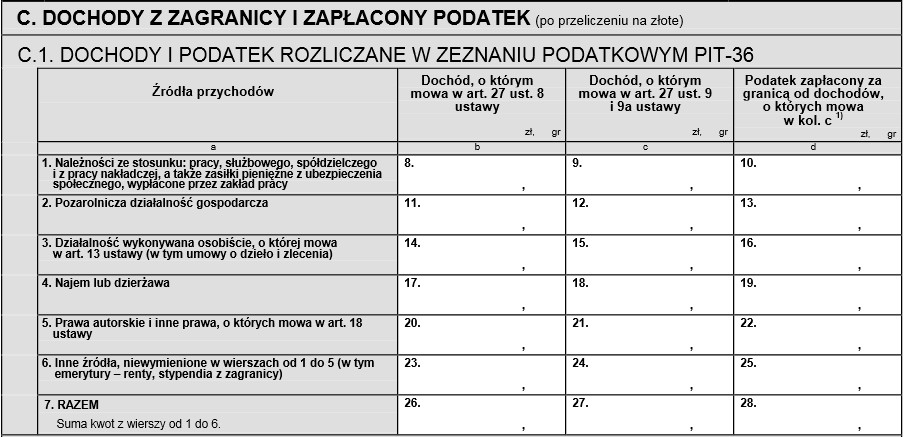

Jeżeli składasz ZG, to w nim wykazujesz dochody otrzymane z innych państw. Jeden załącznik odpowiada jednemu państwu. Zatem jeśli otrzymałeś wynagrodzenie z kilku różnych państw, wypełniasz tyle załączników Z/G, ile było tych państw.

By prawidłowo wypełnić załącznik Z/G, musisz ustalić, czy zleceniodawca zapłacił podatek od twojego wynagrodzenia w swoim państwie. Jeśli pracowałeś zdalnie z Polski, najprawdopodobniej żaden podatek nie został za granicą odprowadzony. Jeśli jednak został, musisz uzyskać od zleceniodawcy dokument, z którego wynika wysokość zapłaconego u niego w państwie podatku.

Jeśli żaden podatek nie został za granicą zapłacony, jesteś w lepszej sytuacji, bo podatek płacisz tylko w Polsce, a więc nie musisz ustalać metody unikania podwójnego opodatkowania. W takiej sytuacji, wykazujesz dochód w odpowiedniej rubryce i jako podatek zapłacony za granicą wpisujesz „0”.

Następnie, dochody zagraniczne (zakwalifikowane do odpowiedniego źródła) sumujesz z dochodami Polskimi w sekcji „D” deklaracji PIT-36. Robisz tak dlatego, że nie stosujesz żadnej metody unikania podwójnego opodatkowania. Nie masz czego unikać, bo podatek płacisz tylko w Polsce.

Gdyby zleceniodawca zapłacił od twojego wynagrodzenia podatek również w swoim państwie, a ty chciałbyś uniknąć podwójnego opodatkowania w Polsce, musiałbyś najpierw ustalić odpowiednią metodę unikania podwójnego opodatkowania, a następnie ją zastosować.

Nie będę w tej chwili tłumaczył, jak ogarnąć podwójne opodatkowanie. Tekst adresowany jest do freelancerów, a ci – pracując zdalnie z Polski – otrzymują najczęściej od zleceniodawcy kwotę brutto niepomniejszoną o żadne podatki. Jeśli szukasz pomocy w zakresie unikania podwójnego opodatkowania, napisz do mnie indywidualnie na wojciech.wawrzak@prakreacja.pl.

Jeżeli chodzi o ZG, to uważaj tutaj szczególnie na programy, które generują PIT na podstawie kreatora. Dochody zagraniczne, od których nie został zapłacony podatek za granicą to sytuacja szczególna i automatyczny kreator może zrobić zeznanie nieprawidłowo.

W szczególności, kreatory stosują metodę unikania podwójnego opodatkowania, mimo że nie ma czego unikać, bo podatek płacisz tylko w Polsce. Jeśli kreator nieprawidłowo zastosuje taką metodę, podatek do zapłaty zostanie źle obliczony. W konsekwencji, zeznanie będzie nieprawidłowe.

Zeznanie roczne freelancera – podsumowanie

Podsumowując dzisiejsze informacje:

- najpierw wybierz odpowiedni druk dla zeznania (PIT-36 albo PIT-37),

- stwórz zestawienie wszystkich przychodów,

- wypełnij zeznanie,

- jeżeli jest taka potrzeba, wypełnij załączniki,

- w przypadku dochodów zagranicznych nie stosuj żadnej metody unikania podwójnego opodatkowania w sytuacji, gdy podatek nie został wcześniej zapłacony za granicą.

Jak obliczyć podatek?

Przedstawiłem dzisiaj „techniczny” proces przygotowania zeznania rocznego. Jeśli szukasz porad w zakresie samego obliczenia podatku (przychód, koszty uzyskania przychodu, stawka podatku, metoda obliczenia), zapoznaj się z poniższymi artykułami:

Dodatki

O podatkach freelancera przeczytasz również tutaj:

- Jak przygotować rachunek do umowy o dzieło dla klienta zagranicznego?

- Freelancer, umowa o dzieło i podatek VAT – czy to się łączy?

- Freelancer pyta: czy muszę założyć działalność?

Zmagasz się z nierzetelnymi klientami? Dowiedz się, jak ich zdyscyplinować:

Newsletter

Dodatkiem do tego artykułu jest mini-kurs mailowy o umowach prawnoautorskich.

Dodatek jest dostępny dla subskrybentów newslettera.