Korzystasz z płatnej reklamy na Facebooku i usłyszałeś, że trzeba od tego płacić jakiś dodatkowy podatek? W tym artykule znajdziesz odpowiedź, jak to jest naprawdę.

Przeczesałem Internet, przygotowując ten poradnik i śmiem twierdzić, że to jedyne tak wyczerpujące opracowanie tematu w Polsce. Artykuł jest długi, wymagający twojego zaangażowania, ale w zamian da ci porządną wiedzę.

Dodatkowo, wzbogaciłem go o wskazanie podstaw prawnych omawianych problemów, byś wiedział, gdzie zajrzeć, jeśli będziesz zainteresowany zbadaniem tematu jeszcze dokładniej, sięgając do źródła, czyli tekstu ustawy plus komentarza do niego.

Spis treści

Podatek od reklamy na Facebooku? Nie jeden, a dwa podatki.

W Polsce funkcjonują dwa podatki, które najbardziej uprzykrzają nam życie:

- podatek dochodowy,

- podatek od towarów i usług (VAT).

Jakąś tam wiedzę na temat tych podatków na pewno masz. Jak każdy zarabiający Polak, płacisz podatek dochodowy. VAT również płacisz, jeśli nie jako przedsiębiorca, to jako konsument, gdy robisz zakupy i do ceny towaru doliczany jest VAT.

Jednak nie spodziewałeś się pewnie, że korzystając z reklamy na Facebooku możesz mieć jakieś obowiązki podatkowe. No a prawda jest taka, że rzeczywiście możesz. I to na gruncie obu podatków, bo zarówno w ustawach o podatku dochodowym, jak i w ustawie o podatku od towarów i usług znajdują się przepisy, które mogą nakładać na ciebie określone obowiązki.

Za chwilę opowiem ci o konsekwencjach podatkowych reklamy na Facebooku zarówno z punktu widzenia podatku dochodowego, jak i podatku VAT.

Reklama na Facebooku a podatek VAT

Zacznę od podatku od towarów i usług (VAT), bo o nim częściej się mówi w kontekście reklamy na Facebooku.

Jeśli ustawiasz reklamę na Facebooku, to w myśl prawa korzystasz z odpłatnej usługi. Facebook świadczy na twoją rzecz usługę polegającą na emisji reklamy.

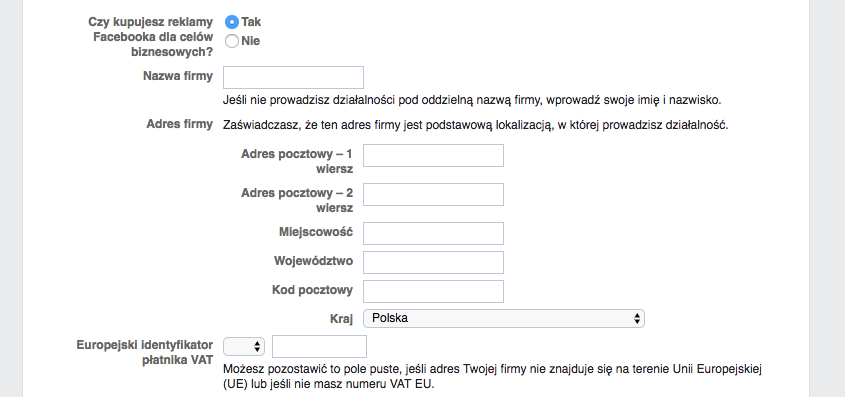

Jeśli korzystasz z reklamy jako osoba prywatna i zaznaczysz w ustawieniach konta reklamowego, że nie kupujesz reklam do celów biznesowych, to nie będą na tobie ciążyć jakiekolwiek obowiązki związane z podatkiem VAT. W takiej sytuacji, Facebook doliczy VAT do kupionej reklamy i samodzielnie odprowadzi go w Irlandii. Ty nie musisz się o nic martwić.

Jeśli jednak zaznaczysz w ustawieniach konta reklamowego, że kupujesz reklamy do celów biznesowych, to Facebook nie doliczy do kupionej reklamy podatku VAT, lecz wystawi ci fakturę z informacją, że podatek od towarów i usług musisz rozliczyć samodzielnie. Ta informacja znajdzie się na samym dole faktury, którą pobierzesz w menadżerze reklam / rozliczenia i metody płatności i będzie brzmieć następująco:

Customer to account for any VAT arising on this supply in accordance with Article 196, Council Directive 2006/112/EC.

Jeśli szukasz podstawy prawnej dla takiego rozwiązania, to zerknij do art. 28b ust. 1 oraz art. 17 ust. 1 pkt 4 ustawy o podatku od towarów i usług. Art. 28b przesądza, że miejscem świadczenia usługi reklamowej przez Facebooka jest w twoim przypadku Polska, a art. 17 czyni ciebie podatnikiem w tym zakresie.

Art. 28b ustawy o podatku od towarów i usług

1. Miejscem świadczenia usług w przypadku świadczenia usług na rzecz podatnika jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej […].

Art. 17 ustawy o podatku od towarów i usług

1. Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne:

[…]

4) nabywające usługi, jeżeli łącznie spełnione są następujące warunki:

a) usługodawcą jest podatnik nieposiadający siedziby działalności gospodarczej oraz stałego miejsca prowadzenia działalności gospodarczej na terytorium kraju, a w przypadku usług, do których stosuje się art. 28e, podatnik ten nie jest zarejestrowany zgodnie z art. 96 ust. 4,

b) usługobiorcą jest:

– w przypadku usług, do których stosuje się art. 28b – podatnik, o którym mowa w art. 15, lub osoba prawna niebędąca podatnikiem, o którym mowa w art. 15, zarejestrowana lub obowiązana do zarejestrowania zgodnie z art. 97 ust. 4,

[…];

Zatem jeśli nie prowadzisz działalności gospodarczej lub reklamy na Facebooku nie mają związku z twoją działalnością i nie chcesz ich wrzucać w koszty, koniecznie zaznacz opcję, że nie kupujesz reklam do celów biznesowych. Zapłacisz wtedy wprawdzie więcej za reklamy (Facebook doliczy VAT obowiązujący w Irlandii), ale będziesz spać spokojnie, gdy chodzi o ewentualne obowiązki na gruncie podatku VAT w Polsce.

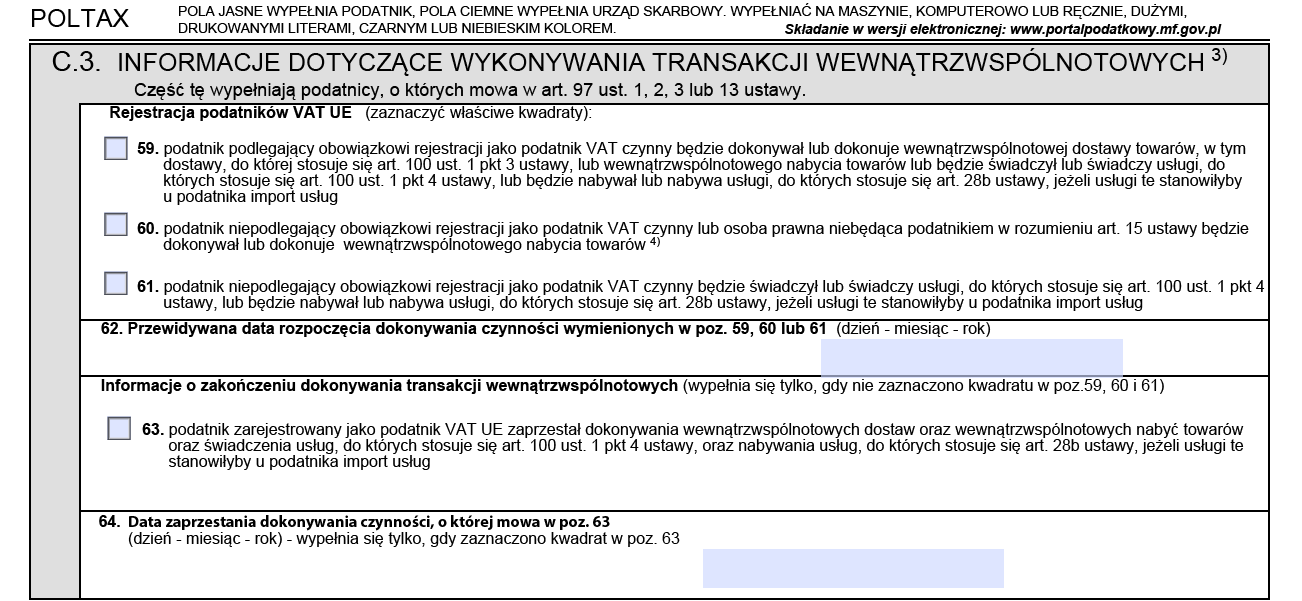

Jeśli jednak kupujesz reklamy dla celów biznesowych i chcesz je wrzucać w koszty swojej firmy, to musisz nie tylko zaznaczyć stosowną opcję w ustawieniach konta, ale również uzyskać status podatnika VAT-UE. Obowiązek ten wynika z art. 97 ustawy o podatku od towarów i usług.

Art. 97 ustawy o podatku od towarów i usług

1. Podatnicy, o których mowa w art. 15, podlegający obowiązkowi zarejestrowania jako podatnicy VAT czynni, są obowiązani przed dniem dokonania pierwszej wewnątrzwspólnotowej dostawy lub pierwszego wewnątrzwspólnotowego nabycia zawiadomić naczelnika urzędu skarbowego w zgłoszeniu rejestracyjnym, o którym mowa w art. 96, o zamiarze rozpoczęcia wykonywania tych czynności.

[…]

3. Przepis ust. 1 stosuje się odpowiednio również do podatników, o których mowa w art. 15, innych niż wymienieni w ust. 1 i 2, którzy:

1) nabywają usługi, do których stosuje się art. 28b, jeżeli usługi te stanowiłyby u nich import usług;

2) świadczą usługi, do których stosuje się art. 100 ust. 1 pkt 4, dla podatników podatku od wartości dodanej lub osób prawnych niebędących takimi podatnikami, zidentyfikowanych na potrzeby podatku od wartości dodanej.

W tym celu, musisz złożyć do twojego Urzędu Skarbowego odpowiednio wypełnione zgłoszenie rejestracyjne VAT-R. Generalnie, jest to deklaracja przeznaczona do nabycia statusu czynnego podatnika VAT, ale możliwe jest również jej złożenie wyłącznie w celu uzyskania numeru VAT-UE bez stawania się czynnym podatnikiem VAT w Polsce.

Jeśli jesteś czynnym podatnikiem VAT w Polsce, to doliczasz do swoich cen podatek VAT. Masz zatem ceny netto i ceny brutto. W przypadku, gdy nie jesteś czynnym podatnikiem VAT w Polsce, nie doliczasz podatku VAT.

Spora część „drobnych” przedsiębiorców korzysta ze zwolnienia podmiotowego w VAT na podstawie art. 113 ust. 1 lub 9 ustawy o podatku od towarów i usług. Dzisiaj nie będę jednak opowiadał kiedy można nie być vatowcem, a kiedy trzeba nim się stać, więc jeśli nie masz wiedzy w tym zakresie, będziesz musiał gdzieś doczytać.

Jeśli możesz nie być podatnikiem VAT i nie chcesz nim być, ale jednocześnie potrzebujesz numeru VAT-UE, by kupować reklamy na Facebooku, to składasz deklarację VAT-R wypełnioną w taki sposób, który wskazuje, że korzystasz ze zwolnienia z podatku VAT w Polsce, ale jednocześnie deklarujesz potrzebę uzyskania statusu podatnika VAT-UE.

Żeby to zrobić, musisz dokładnie wczytać się w treść deklaracji i pozaznaczać właściwe pola. Jeśli nie czujesz się pewnie, możesz zlecić to swojemu księgowemu. Jeśli nie masz księgowego, to zgłoś się do mnie.

Uff… kwestię nabycia statusu podatnika VAT-UE mamy już za sobą. Niestety to jeszcze nie koniec. Samo posiadanie numeru VAT-UE nie załatwia sprawy. Ostateczna decyzja o sposobie rozliczenia podatku VAT od reklamy na Facebooku zależy bowiem od tego, czy jesteś czynnym podatnikiem VAT w Polsce, czy nie.

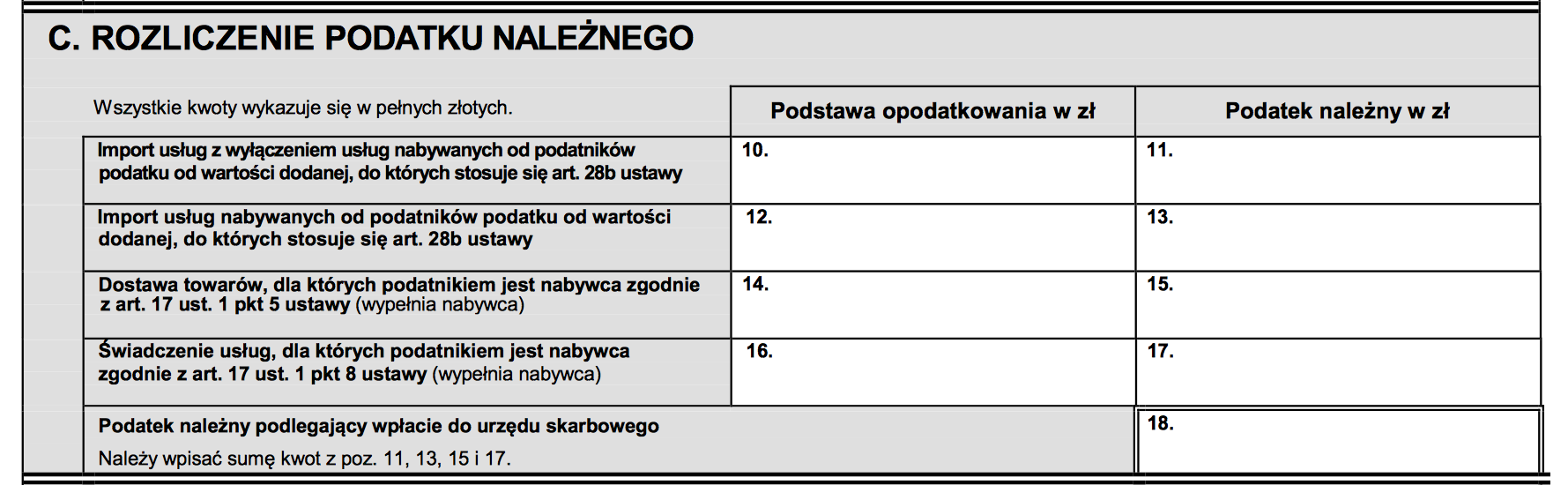

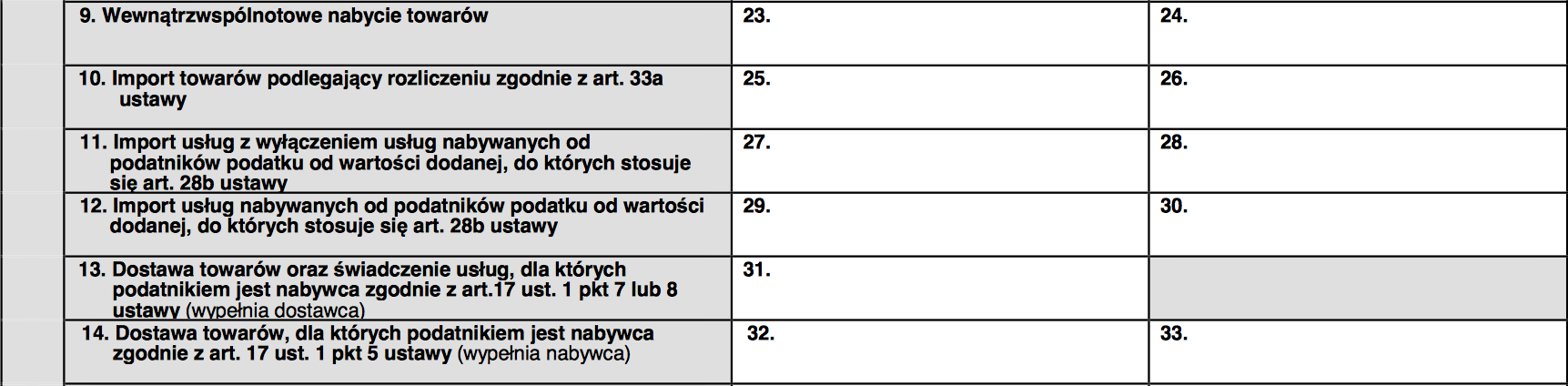

Jeśli jesteś czynnym podatnikiem VAT w Polsce, to nie będziesz musiał dopłacać do interesu. W księgowości zakup reklamy na Facebooku wykażesz jednocześnie po stronie podatku naliczonego i należnego, co spowoduje, że będzie on dla ciebie neutralny podatkowo. Jako czynny podatnik VAT, transakcję wykażesz w deklaracji VAT-7.

Jeśli nie jesteś czynnym podatnikiem VAT w Polsce, to będziesz musiał dołożyć ze swojej kieszeni. Musisz bowiem złożyć dodatkową deklarację VAT-9M, w której wykażesz zakup reklamy i zapłacić od kwoty transakcji podatek VAT wg obowiązującej w Polsce stawki, czyli 23%. Deklarację taką musisz złożyć do 25-go dnia następnego miesiąca.

Obowiązki w zakresie składania deklaracji (m.in. VAT-7 lub VAT-9M) wynikają z art. 99 ustawy o podatku od towarów i usług. VAT-7 – art. 99 ust. 1 ustawy. VAT-9M – art. 99 ust. 9 ustawy.

Art. 99 ustawy o podatku od towarów i usług

1. Podatnicy, o których mowa w art. 15, są obowiązani składać w urzędzie skarbowym deklaracje podatkowe za okresy miesięczne w terminie do 25. dnia miesiąca następującego po każdym kolejnym miesiącu, z zastrzeżeniem ust. 2-10, art. 130c i art. 133.

[…]

9. W przypadku gdy podatnicy wymienieni w art. 17 ust. 1 pkt 4, 5 i 8 nie mają obowiązku składania deklaracji podatkowej, o którym mowa w ust. 1-3 lub 8, deklarację podatkową składa się w terminie do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy.

Podsumowując:

- jeśli masz numer VAT-UE i jesteś czynnym podatnikiem VAT w Polsce, to zakup reklamy księgujesz zarówno po stronie podatku naliczonego i należnego – transakcję wykazujesz w deklaracji VAT-7 i i nie płacisz dodatkowego podatku,

- jeśli nie masz numeru VAT-UE, a kupujesz reklamy na Facebooku jako firma, to musisz nabyć status podatnika VAT-UE, składając odpowiednio wypełnioną deklarację VAT-R.

Popełniłem błąd, co zrobić – podatek VAT

Pytanie brzmi, co zrobić, gdy zaznaczyłeś w ustawieniach konta reklamowego, że kupujesz reklamy w celach biznesowych, a nie zrobiłeś nic w związku z tym na gruncie podatkowym?

Rozwiązanie dla przedsiębiorców

Jeśli prowadzisz działalność, trzeba wyprostować tę sytuację w księgowości. Jeśli jesteś czynnym podatnikiem VAT, konieczne będzie złożenie korekty deklaracji VAT-7, wykazując w niej zakup reklamy na Facebooku jako import usług.

Jeśli nie jesteś czynnym podatnikiem VAT, będziesz musiał złożyć deklarację VAT-9M wraz z czynnym żalem dlaczego robisz to po upływie terminu oraz zapłacić zaległy podatek wraz z odsetkami za opóźnienie.

Rozwiązanie dla osób prywatnych

Jeśli nie prowadzisz działalności, a w niewiadomy dla ciebie sposób zaznaczyłeś w ustawieniach konta reklamowego, że kupujesz reklamy w celach biznesowych, powstaje problem, co zrobić.

Możesz spróbować skontaktować się z Facebookiem, by skorygował przeszłe rozliczenia reklamowe z Tobą, doliczając VAT obowiązujący w Irlandii. Ty ten VAT Facebookowi dopłacisz, a Facebook rozliczy wszystko tak jak być powinno. Nie wydaje mi się jednak, by to było możliwe i by Facebook był zainteresowany takim rozwiązaniem problemu.

Możesz również spróbować złożyć deklarację VAT-9M wraz z wyjaśnieniem, dlaczego to robisz jako osoba prywatna i zapłacić zaległy podatek. Pytanie, czy Urząd Skarbowy nie odmówi przyjęcia takiej deklaracji, uznając, że nie jesteś w myśl ustawy o podatku od towarów i usług podatnikiem, więc deklaracji złożyć nie możesz.

Może stać się również tak, że gdy zaczniesz wyjaśniać w czym rzecz, zostaniesz poproszony o rejestrację jako podatnik VAT będący osobą fizyczną nieprowadzącą działalności gospodarczej, a wtedy to dopiero napytasz sobie biedy na przyszłość, uzyskując status, który nie jest ci do niczego potrzebny.

Co zatem robić? Przyznam szczerze, że sam nie bardzo wiem. Facebook nie odprowadził podatku w Irlandii, Ty nie bardzo masz możliwość odprowadzenia go w Polsce, sytuacja patowa.

Jak się domyślam, część osób po prostu ignoruje problem i nie robi nic. Pytanie tylko, czy Facebook nie przekazuje gdzieś informacji o wystawionej dla ciebie jako osobie prywatnej fakturze i ktoś kiedyś w przyszłości nie wyśledzi, że podatek nie został odprowadzony.

Wydaje mi się to mało prawdopodobne, bo jeśli nie podałeś żadnych danych w ustawieniach konta reklamowego, to na fakturze nie ma jakichkolwiek twoich danych i niby jak ktoś miałby cię namierzyć. Uprzedzam jednak, że sytuacja jest niejednoznaczna. Jeśli znasz jej rozwiązanie, koniecznie daj znać w komentarzu.

Reklama na Facebooku a podatek dochodowy

Jeśli ktoś w Internecie wspomina o podatku od reklamy na Facebooku, to najczęściej mówi o podatku VAT. Zdarza się jednak, że w dyskusji na ten temat pojawia się hasło „podatek u źródła” i nagle atmosfera gęstnieje.

Przyznam szczerze, że ja sam uczestniczyłem w takiej dyskusji i padł na mnie blady strach, że nie wiem o jakimś ważnym obowiązku. A przecież sam kupuję reklamy na Facebooku, więc wyszłoby na to, że szewc bez butów chodzi. Dlatego postanowiłem zbadać temat.

Podatek u źródła to kwestia związana z podatkiem dochodowym, która występuje zarówno na gruncie ustawy o podatku dochodowym od osób fizycznych, jak również na gruncie ustawy o podatku dochodowym od osób prawnych.

Art. 29 ustawy o podatku dochodowym od osób fizycznych

1. Podatek dochodowy od uzyskanych na terytorium Rzeczypospolitej Polskiej przez osoby, o których mowa w art. 3 ust. 2a, przychodów:

[…]

5) z tytułu świadczeń doradczych, księgowych, badania rynku, usług prawnych, usług reklamowych, zarządzania i kontroli, przetwarzania danych, usług rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń oraz świadczeń o podobnym charakterze

– pobiera się w formie ryczałtu w wysokości 20% przychodu.

Art. 21 ustawy o podatku dochodowym od osób prawnych

1. Podatek dochodowy z tytułu uzyskanych na terytorium Rzeczypospolitej Polskiej przez podatników, o których mowa w art. 3 ust. 2, przychodów:

[…]

2a) z tytułu świadczeń: doradczych, księgowych, badania rynku, usług prawnych, usług reklamowych, zarządzania i kontroli, przetwarzania danych, usług rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń oraz świadczeń o podobnym charakterze

– ustala się w wysokości 20% przychodów;

Co wynika z przepisów, które przytoczyłem powyżej? To, że usługa reklamowa świadczona przez Facebooka może podlegać opodatkowaniu podatkiem dochodowym w Polsce. Pytanie, czy rzeczywiście podlega?

Ja uważam, że nie powinna podlegać. Dlaczego? Bo przepisy mówią, że chodzi o przychody osiągnięte na terytorium Rzeczypospolitej Polskiej. Konieczność zapłaty podatku dochodowego od zakupu reklamy na Facebooku powstawałaby wtedy, gdyby uznać, że Facebook świadcząc usługę reklamową, osiąga przychody na terytorium Polski.

Moim zdaniem, wynagrodzenie Facebooka za usługę reklamową nie jest przychodem osiągniętym na terytorium Polski. Moje zdanie przestało mieć jednak znaczenie od 1 stycznia 2017 roku.

Moja opinia, którą uważam za logiczną i jedyną słuszną, by nie prowadzić do generowania absurdów, przypisując Facebookowi osiąganie przychodów na terytorium Polski, jest już bez znaczenia. Ustawodawca przesądził bowiem tę sprawę, nowelizując ustawy o podatku dochodowym.

Art. 3 ustawy o podatku dochodowym od osób fizycznych

[…]

2a. Osoby fizyczne, jeżeli nie mają na terytorium Rzeczypospolitej Polskiej miejsca zamieszkania, podlegają obowiązkowi podatkowemu tylko od dochodów (przychodów) osiąganych na terytorium Rzeczypospolitej Polskiej (ograniczony obowiązek podatkowy).

2b. Za dochody (przychody) osiągane na terytorium Rzeczypospolitej Polskiej przez podatników, o których mowa w ust. 2a, uważa się w szczególności dochody (przychody) z:

[…]

[…]

7) tytułu należności regulowanych, w tym stawianych do dyspozycji, wypłacanych lub potrącanych, przez osoby fizyczne, osoby prawne albo jednostki organizacyjne nieposiadające osobowości prawnej, mające miejsce zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, niezależnie od miejsca zawarcia umowy i wykonania świadczenia.

[…]

2d. 9 Za dochody (przychody), o których mowa w ust. 2b pkt 7, uważa się przychody wymienione w art. 29 ust. 1, jeżeli nie stanowią dochodów (przychodów), o których mowa w ust. 2b pkt 1-6.

Art. 3 ustawy o podatku dochodowym od osób prawnych

[…]

2. Podatnicy, jeżeli nie mają na terytorium Rzeczypospolitej Polskiej siedziby lub zarządu, podlegają obowiązkowi podatkowemu tylko od dochodów, które osiągają na terytorium Rzeczypospolitej Polskiej.

3. Za dochody (przychody) osiągane na terytorium Rzeczypospolitej Polskiej przez podatników, o których mowa w ust. 2, uważa się w szczególności dochody (przychody) z:

[…]

5) tytułu należności regulowanych, w tym stawianych do dyspozycji, wypłacanych lub potrącanych, przez osoby fizyczne, osoby prawne albo jednostki organizacyjne nieposiadające osobowości prawnej, mające miejsce zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, niezależnie od miejsca zawarcia umowy i wykonania świadczenia.

[…]

5. Za dochody (przychody), o których mowa w ust. 3 pkt 5, uważa się przychody wymienione w art. 21 ust. 1 i art. 22 ust. 1, jeżeli nie stanowią dochodów (przychodów), o których mowa w ust. 3 pkt 1-4.

Co wynika z przywołanych powyżej przepisów? To, że kluczowe znaczenie dla ustalenia miejsca osiągnięcia przychodu ma miejsce zamieszkania lub siedziby podmiotu, który wypłaca wynagrodzenie.

Jeśli zatem mieszkasz w Polsce, to płacąc za reklamy na Facebooku, sprawiasz, że Facebook osiąga przychód na terytorium Polski. W konsekwencji, musisz brać pod uwagę swoje obowiązki jako płatnika podatku u źródła. Od tego, co Facebook zarobi na reklamie, którą ustawiłeś, możesz być zmuszony zapłacić podatek dochodowy w Polsce.

Czysty absurd, prawda? Zdecydowanie tak. Nie zgadzam się z tym totalnie, ale niestety „dura lex sed lex”, czyli twarde prawo, ale prawo.

Zapłata podatku dochodowego od reklamy na Facebooku

Ustaliliśmy zatem, że Facebook, otrzymując od ciebie zapłatę za reklamę, uzyskuje przychód na terytorium Polski. Co to oznacza dla ciebie? Czy będziesz musiał płacić jakiś podatek w Polsce i wykonywać inne obowiązki?

Odpowiedź na to pytanie zależy od tego, czy prowadzisz działalność gospodarczą, czy jesteś osobą prywatną.

Jeśli jesteś osobą prywatną nieprowadzącą działalności gospodarczej, mam dla ciebie dobrą wiadomość – nie masz żadnych obowiązków na gruncie podatku dochodowego, możesz spać spokojnie.

Jeśli jednak masz swoją firmę, musisz się jeszcze trochę pomartwić. Przepisy nakładają na ciebie bowiem obowiązki płatnika. Obowiązki te polegają m.in. na tym, że odprowadzasz podatek dochodowy w Polsce zamiast Facebooka.

Art. 41 ustawy o podatku dochodowym od osób fizycznych

1. Osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej, które dokonują świadczeń z tytułu działalności, o której mowa w art. 13 pkt 2 i 4-9 oraz art. 18, osobom określonym w art. 3 ust. 1, są obowiązane jako płatnicy pobierać, z zastrzeżeniem ust. 4, zaliczki na podatek dochodowy, stosując do dokonywanego świadczenia, pomniejszonego o miesięczne koszty uzyskania przychodów w wysokości określonej w art. 22 ust. 9 oraz o potrącone przez płatnika w danym miesiącu składki, o których mowa w art. 26 ust. 1 pkt 2 lit. b, najniższą stawkę podatkową określoną w skali, o której mowa w art. 27 ust. 1.

[…]

4. Płatnicy, o których mowa w ust. 1, są obowiązani pobierać zryczałtowany podatek dochodowy od dokonywanych wypłat (świadczeń) lub stawianych do dyspozycji podatnika pieniędzy lub wartości pieniężnych z tytułów określonych w art. 29, art. 30 ust. 1 pkt 2, 4-5a, 13-16 oraz art. 30a ust. 1, z zastrzeżeniem ust. 4d, 5 oraz 10.

Art. 26 ustawy o podatku dochodowym od osób prawnych

1. Osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne będące przedsiębiorcami, które dokonują wypłat należności z tytułów wymienionych w art. 21 ust. 1 oraz art. 22 ust. 1, są obowiązane jako płatnicy pobierać, z zastrzeżeniem ust. 2, 2b i 2d, w dniu dokonania wypłaty zryczałtowany podatek dochodowy od tych wypłat, z uwzględnieniem odliczeń przewidzianych w art. 22 ust. 1a-1e. […]

Załamany? Jeśli tak, przepraszam. Wiem, że to wszystko może wyglądać nieco strasznie, ale chcę ci wytłumaczyć wszystko raz a dobrze. Mam dla ciebie teraz jednak dobrą wiadomość.

Nawet jeśli jesteś przedsiębiorcą, to nie przesądza jeszcze, że rzeczywiście będziesz musiał zapłacić podatek dochodowy od reklamy na Facebooku. Pojawia się tutaj bowiem jeszcze wątek umów o unikaniu podwójnego opodatkowania, które mogą cię uratować.

Art. 29 ustawy o podatku dochodowym od osób fizycznych

[…]

2. Przepisy ust. 1 stosuje się z uwzględnieniem umów o unikaniu podwójnego opodatkowania, których stroną jest Rzeczpospolita Polska. Jednakże zastosowanie stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania lub niepobranie (niezapłacenie) podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika uzyskanym od niego certyfikatem rezydencji.

Art. 26 ustawy o podatku dochodowym od osób prawnych

1. [..] Zastosowanie stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania albo niepobranie podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania miejsca siedziby podatnika dla celów podatkowych uzyskanym od podatnika certyfikatem rezydencji.

Zatem zanim podejmiesz decyzję o zapłacie podatku dochodowego od reklamy na Facebooku, zajrzyj do umowy o unikaniu podwójnego opodatkowania z Irlandią (bo Facebook na potrzeby reklam posługuje się siedzibą w Irlandii). Zajrzysz? Jeśli pokażę ci konkretne postanowienie, to pewnie tak. Oto ono:

Art. 7 umowy o unikaniu podwójnego opodatkowania z Irlandią

1. Zyski przedsiębiorstwa Umawiającego się Państwa podlegają opodatkowaniu tylko w tym Państwie, chyba że przedsiębiorstwo prowadzi działalność w drugim Umawiającym się Państwie poprzez położony tam zakład. Jeżeli przedsiębiorstwo prowadzi działalność w ten sposób, zyski przedsiębiorstwa mogą być opodatkowane w drugim Państwie, jednak tylko w takiej mierze, w jakiej mogą być przypisane temu zakładowi.

Co to dla ciebie oznacza? To, że nie będziesz musiał odprowadzić podatku dochodowego w Polsce od reklamy na Facebooku, ale UWAGA – pod warunkiem, że posiadasz certyfikat rezydencji potwierdzający rezydencję podatkową Facebooka w Irlandii.

Jak taki certyfikat rezydencji zdobyć? Możesz napisać do supportu Facebooka. Możesz również poszukać w Google. Ja znalazłem np. taki oto certyfikat, którym podzieliło się FastTony.

Oczywiście najlepiej, gdybyś posiadał taki certyfikat oryginalny, a nie jakiś skan niewiadomego pochodzenia, ale obawiam się, że wydobycie oryginału od Facebooka może być po prostu niemożliwe.

Wierzę jednak w rozsądek polskich urzędników i brak czepialstwa dotyczącego skanu certyfikatu rezydencji, gdyby przyszło im do głowy kontrolować kwestie odprowadzania podatku dochodowego od reklamy na Facebooku. Taka kontrola wydaje mi się w ogóle mało prawdopodobna, ale wiadomo – strzeżonego Pan Bóg strzeże.

Obowiązek sprawozdawczy

Ucieszyłeś się, że nie będziesz musiał odprowadzać podatku, prawda? Nie dziwię się. Nie ma nic przyjemnego w płaceniu podatków. Niestety teraz mam trochę gorszą wiadomość. Nawet jeśli nie musisz odprowadzać podatku, to ciąży na tobie obowiązek sprawozdawczy. Obowiązek ten wynika z art. 26 ust. 3 ustawy o podatku dochodowym od osób prawnych.

Art. 26 ustawy o podatku dochodowym od osób prawnych

[…]

3. […] Płatnicy są obowiązani przesłać podatnikom, o których mowa w:

[…]

2) art. 3 ust. 2, oraz urzędowi skarbowemu – informację o dokonanych wypłatach i pobranym podatku

– sporządzone według ustalonego wzoru.

Obowiązek sprawozdawczy polega na tym, że musisz wysłać do Facebooka oraz urzędu skarbowego właściwego w sprawie opodatkowania osób zagranicznych informację o dokonanych wypłatach i pobranym podatku. Informację taką składa się w przypadku osób prawnych (Facebook jest osobą prawną), na druku IFT-2R. Informację taką składa się nawet wtedy, gdy podatek nie został pobrany. Trzeba to zrobić do końca marca za rok poprzedni.

Nie zrobiłem nic, co zrobić – podatek dochodowy

Co zrobić, gdy prowadzisz działalność gospodarczą, a nie zrobiłeś nic na gruncie podatku dochodowego w związku z zakupem reklamy na Facebooku?

Ja uważam, że w roku 2016 i w latach wcześniejszych nie mieliśmy do czynienia z koniecznością martwienia się o podatek u źródła w przypadku korzystania z płatnych reklam na Facebooku.

Dlaczego? Bo tak jak pisałem wcześniej, dopiero od 1 stycznia 2017 roku mamy w ustawie wyraźne rozstrzygnięcie, że uznajemy dany przychód za osiągnięty na terytorium Polski, jeśli wypłacił go podmiot mający siedzibę lub miejsce zamieszkania w Polsce.

Uważam, że w poprzednich latach nie ma podstaw, by uznać wynagrodzenie Facebooka z tytułu reklamy za przychód osiągnięty w Polsce. W podobnych stanach faktycznych wypowiadały się sądy administracyjne, wyraźnie wskazując, że nie można określać przychodu jako osiągniętego w Polsce tylko w oparciu o kryterium miejsca zamieszkania lub siedziby podmiotu wypłacającego wynagrodzenie, a raczej trzeba patrzeć na faktyczne miejsce wykonania usługi.

Jeśli jednak chcesz zachować się ostrożnie, nic nie stoi na przeszkodzie, by w 2017 r. wysłać deklarację IFT-2R za rok 2016. Gdy piszę ten artykuł, masz na to jeszcze czas, bo jest dopiero początek stycznia.

W takiej sytuacji zdobądź certyfikat rezydencji Facebooka za 2016 rok, a następnie wypełnij i wyślij do Facebooka oraz urzędu skarbowego właściwego w sprawie opodatkowania osób zagranicznych informację IFT-2R. To wystarczy.

Jakie są konsekwencje niedopełnienia obowiązków?

Wiesz już, że kupując reklamy na Facebooku masz określone obowiązki zarówno na gruncie podatku dochodowego, jak również na gruncie podatku od towarów i usług. Omówiłem je szczegółowo powyżej i mam nadzieję, że zrobiłem to w sposób wyczerpujący.

Teraz zastanawiasz się pewnie, co ci grozi, gdy obowiązków nie wypełnisz. Opowiem o tym pokrótce, nie wdając się w szczegóły, ponieważ artykuł jest już naprawdę obszerny, a ja nie chcę cię do reszty wymęczyć.

W pierwszej kolejności, jeśli zdarzyłoby się, że nie zapłaciłeś podatku, mając taki obowiązek, to będziesz musiał w pierwszej kolejności zapłacić go wraz z odsetkami.

W praktyce taka sytuacja może pojawić się w odniesieniu do podatku VAT, gdy nie jesteś czynnym podatnikiem VAT w Polsce i nie złożyłeś w związku z zakupem reklamy deklaracji VAT-9M oraz nie zapłaciłeś podatku.

Jeśli chodzi o podatek dochodowy, to posiadając certyfikat rezydencji Facebooka, podatku i tak płacić nie musisz, więc tutaj problemu nie ma.

Jednak mamy w Polsce jeszcze coś takiego jak kodeks karny skarbowy. Tam należy szukać ewentualnych konsekwencji niedopełnienia obowiązków podatkowych. Kodeks ten przewiduje odpowiedzialność m.in. za:

- niezłożenie deklaracji podatkowej w terminie,

- niedokonanie zgłoszenia identyfikacyjnego mimo obowiązku,

- niezłożenie informacji podatkowej,

- niepobranie podatku przez płatnika.

Zatem nawet jeśli nie musiałeś płacić żadnego podatku, ale nie dopełniłeś innych obowiązków (np. nie uzyskałeś statusu podatnika VAT-UE, nie wykazałeś transakcji w deklaracji VAT-7, nie złożyłeś deklaracji IFT-2R) możesz zostać uznany winnym dopuszczenia się wykroczenia skarbowego, za co możesz zostać ukarany. Podstawową i najczęściej stosowaną karą jest kara grzywny, która może przyjąć różną wysokość w zależności od okoliczności danej sprawy.

Oczywiście gdy nie działasz umyślnie na szkodę państwa, a niedopełnienie obowiązków nie powoduje uszczuplenia budżetu, może ci się upiec i nic złego się nie stanie. No ale ja wychodzę z założenia, że lepiej mieć świadomość i wypełniać swoje obowiązki niż potem martwić się ewentualnymi negatywnymi konsekwencjami. Stąd ten artykuł, w którym postawiłem sobie za zadanie wytłumaczyć ci w przystępny sposób obowiązki podatkowe związane z kupowaniem reklam na Facebooku.

Potrzebujesz indywidualnej pomocy? Wyślij do mnie wiadomość na adres wojciech.wawrzak@prakreacja.pl. Wspólnie ustalimy, w jaki sposób mogę ci pomóc.

Podsumowanie

Uff… to był bardzo obszerny artykuł. Nie zakładałem, że taki będzie, ale okazało się, że omówienie kwestii podatku od reklamy na Facebooku w taki sposób, który coś wyjaśni, a nie tylko zamąci w głowie, wymaga potężnej dawki tekstu. Poniżej znajdziesz krótkie podsumowanie tego, co opisałem powyżej.

- Zakup reklamy na Facebooku może wiązać się z obowiązkami na gruncie dwóch podatków: podatku dochodowego oraz podatku VAT.

- Jeśli nie chcesz przejmować się podatkami od reklamy na Facebooku, w ustawieniach konta reklamowego zaznacz, że nie kupujesz reklam do celów biznesowych. Wtedy jednak nie otrzymasz faktury z danymi twojej firmy.

- Jeśli prowadzisz działalność gospodarczą, wystąp o numer VAT-UE. Dalsze obowiązki będą zależeć od tego, czy będziesz również czynnym podatnikiem VAT w Polsce, czy poprzestaniesz wyłącznie na statusie podatnika VAT-UE.

- Oprócz podatku VAT, pamiętaj o o podatku dochodowym, tzw. podatku u źródła. Zdobądź certyfikat rezydencji podatkowej Facebooka, by nie musieć płacić podatku, a wysyłać jedynie raz w roku deklarację IFT-2R.

- Nawet jeśli podatku płacić nie musisz, to masz inne obowiązki, takie jak uzyskanie statusu podatnika VAT-UE, uwzględnienie transakcji w deklaracji VAT-7 albo złożenie deklaracji VAT-9M, wysłanie informacji IFT-2R.

- Niedopełnienie obowiązków może skutkować nałożeniem kary grzywny.

Konkretne porady na maila

Wyobraź sobie, że raz w tygodniu otrzymujesz na swojego maila, zupełnie za darmo, rozwiązanie jednego konkretnego problemu prawnego, m.in. w zakresie podatków.

To możliwe.

Wystarczy, że zapiszesz się do mojego bezpłatnego newslettera – Praliny PraKreacji.

Na start otrzymasz dodatkowo zestaw przydatnych materiałów bonusowych.